「えっ、嘘でしょ……」

朝、玄関を出て目を疑う。大切に選んだフェンスが無惨にひしゃげ、足元のコンクリートには黒々とタイヤの擦り跡が残っている。犯人の姿はどこにもない。そんな最悪な目に遭ったとき、ショックの次に来るのは「修理代、いくらかかるんだろう?」という現実的な不安ですよね。

「相手が見つからないなら、泣き寝入りして自腹で直すしかない」 「そもそも火災保険って、火事のとき以外に使えるの?」

そう思って諦めてしまう方が多いのですが、実はもったいない話です。結論から言えば、あなたの外構が当て逃げされたその損害、火災保険でカバーできる可能性が極めて高いんです。

もちろん、どんなケースでも100%OKというわけではありません。「建物」の契約範囲に外構が含まれているか、免責金額はどうなっているかなど、いくつかクリアすべきハードルはあります。また、東京海上日動や損保ジャパンといった保険会社によっても、細かな適用ルールに「落とし穴」が潜んでいたりします。

この記事では、外構のプロの視点から「どうすれば保険でフェンスやコンクリートを直せるのか」を、専門用語を抜きにして分かりやすく解説します。

この記事を読み終える頃には、絶望的な気分が「これなら直せるかも!」という確信に変わっているはずです。損をしないための正しい請求手順を、一緒に確認していきましょう。

はじめまして!今年で外構設計11年目のたけと申します。 現在は、自営業で関東関西の 外構業者の図面サポートをしています💻

作図実績累計1000件以上✍

新築外構やリフォーム外構、狭小

大規模案件と幅広く携わってきた経験をもとに外構工事のアドバイスをしていきます!

外構の当て逃げは火災保険で直せる!

火災保険の「物体の落下・飛来・衝突」という項目が適用される

せっかく手に入れたマイホーム。その顔とも言えるフェンスや門扉が、ある日突然、無残にひしゃげていたら……。しかも犯人が名乗り出もしない「当て逃げ」だなんて、言葉を失うほどショックですよね。

「犯人が見つからないなら、泣き寝入りして自費で直すしかないのか」

そう肩を落とす前に、まずはお手元の火災保険の証券を開いてみてください。実は、多くの火災保険には「物体の落下・飛来・衝突」という心強い補償項目が含まれています。

「火災保険は火事のときだけのもの」というのは、もう昔の話。現代の火災保険は、住まいを全方位から守る総合的なガードマンのような存在です。

この「物体の衝突」という項目こそが、今回の当て逃げ被害をカバーする最大の鍵となります。たとえぶつけてきた相手が分からなくても、「外部から何かが衝突して家財(外構)が壊された」という事実があれば、保険適用の対象になるのです。

もちろん、これには「建物」の定義に外構が含まれているといった条件がありますが、基本的にはこの項目さえあれば、あなたは高額な修理費用を自分のポケットから出す必要がなくなるかもしれません。まずは「犯人探し」よりも先に、「自分の保険の補償内容」を味方につけることを考えましょう。

犯人が見つからない「当て逃げ」でも、保険金は受け取れる

「相手が逃げてしまったら、もうおしまいだ」と絶望していませんか? 実は火災保険が自動車保険と決定的に違うのは、「加害者が誰であるか」を問わないという点です。

通常の事故であれば、相手の対物保険で直してもらうのが筋。でも、当て逃げのように犯人が闇に消えてしまった場合、火災保険は「偶然起こった外部からの衝突事故」として扱ってくれます。つまり、あなたの目の前にある「壊れたフェンス」という動かぬ証拠さえあれば、保険を適用する正当な理由になるのです。

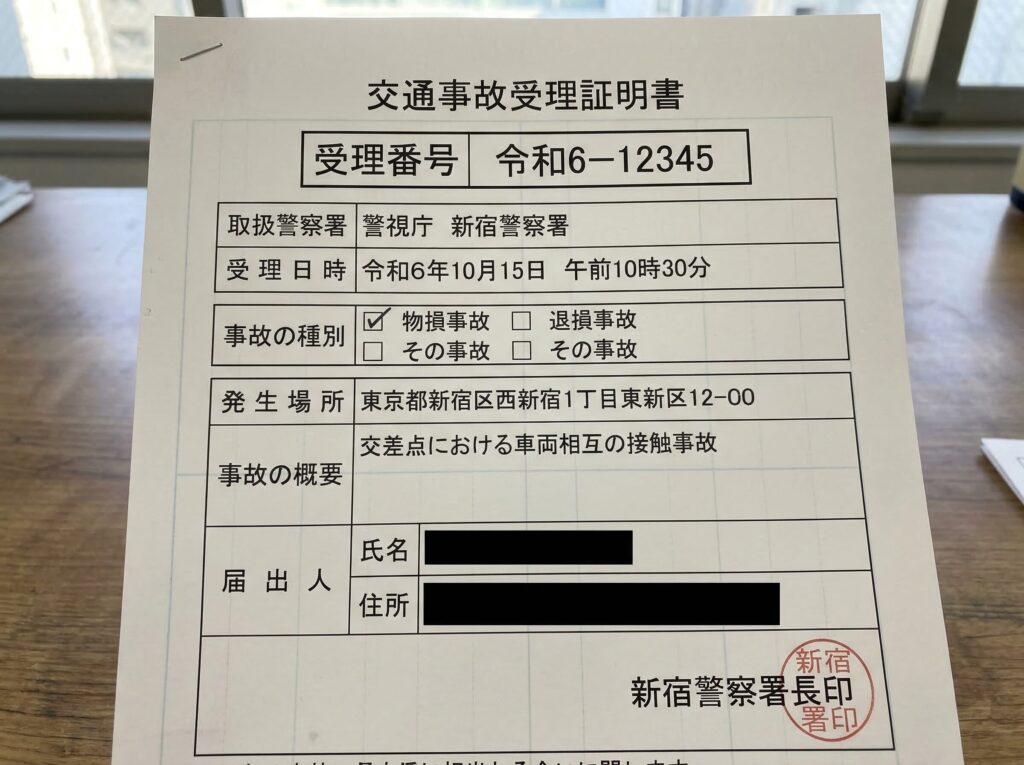

もちろん、保険会社側からすれば「自分で壊したのでは?」という疑いを晴らす必要があります。そこで重要になるのが、警察への届け出です。

「犯人が分からないのに警察を呼んでも意味がないのでは?」と思うかもしれませんが、そうではありません。警察に「交通事故(当て逃げ)」として受理してもらい、事故証明(あるいは受理番号)を取得することで、それが「間違いなく事件・事故によって発生した損害である」という公的な証明になります。

この証明さえあれば、犯人が捕まっていようがいまいが、火災保険の審査は進みます。犯人が見つかるのを待つ必要も、泣き寝入りして放置する必要もありません。

ただし、「建物のみ」の契約ではなく「建物+付属物」の契約が必要

ここで、絶対に知っておかなければならない「運命の分かれ道」があります。それは、あなたの火災保険が「どこまでを補償の範囲に設定しているか」という点です。

火災保険を契約する際、多くの人は「家本体(建物)」に保険をかけますが、実はその中身は大きく分けて2つのパターンがあります。

- 家本体のみを対象としているケース

- 家本体+門や塀などの「建物付属物」を対象としているケース

もし、保険料を少しでも抑えようとして、契約時に「門・塀・垣は含めない」という特約を選んでしまっていたら……。残念ながら、どれだけフェンスがボロボロに壊されていても、1円も保険金は支払われません。保険会社から見れば「そのフェンスは、保険をかけていない物(無保険)」という扱いになってしまうからです。

「そんな細かい設定、覚ぼえてないよ!」という方がほとんどだと思いますが、安心してください。多くの一般的なプランでは、最初から外構もセットで含まれていることが多いです。

しかし、最近のネット系保険や自由設計型のプランでは、ここが選択制になっていることも珍しくありません。当て逃げされたフェンスを前に立ち尽くす前に、証券の「補償の対象」という欄を確認するか、コールセンターに「私の契約、外構も入っていますか?」と一言聞いてみてください。この「たった一言の確認」が、数十万円の修理代を救う境目になるのです。

なぜフェンスやコンクリートが「建物」扱いになるのか?

火災保険における「建物」の定義

火災保険でいう「建物」とは、単に屋根があって壁がある「箱」だけを指すのではありません。その家に付随していて、簡単には動かせない「工作物」もセットで建物の一部とみなされます。

- 門扉、塀、垣(フェンス)

- カーポート、ガレージ

- アプローチのコンクリート舗装、石畳

- 物置(地面に固定されているもの)

これらはすべて「建物付属物」というカテゴリーに入ります。地面にしっかりと根を張り、その家での生活に欠かせないパーツであれば、家本体と同じ「建物」という守備範囲にカウントされるわけです。

「再調達価額」という心強い考え方

さらに、火災保険を味方につける上で知っておきたいのが「再調達価額(新価)」という概念です。

もし「時価」で計算される保険であれば、設置から10年経ったフェンスが壊れた際、「古くなって価値が下がった分」を差し引いた金額しか支払われません。これでは、同じものを新しく設置する費用には到底足りず、結局自腹を切ることになってしまいます。

しかし、現代の多くの火災保険は「再調達価額」を採用しています。これは、「今、全く同じものを新しく作り直す(買い直す)としたらいくら必要か」を基準に保険金を計算してくれる仕組みです。

当て逃げされた古いフェンスを、自己負担なしでピカピカの新品に交換できる。この「新しくやり直すための費用が出る」という点が、火災保険で外構を直す最大のメリットであり、大きな安心感に繋がる理由なのです。

大手保険会社の対応事例

東京海上日動

【衝突】フェンスの破損

外部からの衝突・物体の落下等により建物のフェンスが破損した場合も火災保険の対象としている

出典引用:なるほど保険ガイド ケーススタディ【事例あり】火災保険の申請方法・手順を解説!条件や必要書類も【写真付き】よくある火災保険申請の事例より

損保ジャパン

建物外部からの物体の落下・飛来、水濡れ、騒擾(そうじょう)、盗難などの補償

保険金をお支払いしますと記載されています。

こんなときでも補償されます

・自動車が運転を誤って自宅の敷地内に突っ込み壁を壊してしまった

・外から野球のボールが飛んできて窓ガラスが割れた

※建物が保険の対象に含まれる場合に限る。スリム(Ⅰ型)(Ⅱ型)では補償されない

車庫入れに失敗、車庫を壊してしまった場合は補償してくれる?

✅補償される。建物を保険の対象とする「外部からの物体の落下・飛来・衝突」が補償されるプランに加入の場合に。

出典引用:個人火災総合保険『THE すまいの保険』補償内容より

三井住友海上

自動車に当て逃げされ建物の外壁が壊れた

保険金をお支払いする主な事例として記載されています。

出典引用:GK すまいの保険(火災保険) 破損、汚損等の補償内容より

ソニー損保

台風により門や塀、車庫が破損した場合、保険金は支払われますか?

✅支払い対象としている。

・保険始期日2018年11月10日以前のご契約

建物を保険の対象とされている場合は、ご契約時に門、塀、垣、物置、車庫(カーポート)を含めない旨のお申出がない限り、保険金のお支払い対象となります。

・保険始期日2018年11月11日以降のご契約

建物を保険の対象とされている場合は、門、塀、垣、物置、車庫(カーポート)は保険金のお支払い対象となります。

出典引用:火災保険のよくある質問 台風により門や塀、車庫が破損した場合より

✅チェックポイント

火災保険において「建物」とは本体そのものに加え附属設備を意味しますが、加入時に念のため、外構も含まれているか確認しましょう!!

火災保険加入時に任意で選択できる場合、附属設備を外していることがあると保証対象外になります。

今すぐやるべき3つのアクション

保険証券の「建物付属物」の項目を今すぐチェック

「自分の家は大丈夫だろう」という根拠のない安心感が、いざという時に一番の命取りになります。まずあなたが今すぐやるべきことは、引き出しの奥に眠っている「保険証券」を引っ張り出してくることです。

チェックしてほしいのは、補償の対象欄に「建物」という文字があるかどうか、だけではありません。その建物の中に「門・塀・垣」や「カーポート」といった付属物が含まれているか、あるいはそれらを除外する特約がついていないかを確認してください。

最近では、保険料を安くするために「うちはフェンスなんて古いから対象外でいいよ」と、意図的に外して契約しているケースも意外と多いものです。もし除外されていたら、たとえ当て逃げされた証拠が揃っていても、保険会社は1円も動いてくれません。

もし証券を見てもピンとこない場合は、契約している代理店や保険会社のサポートセンターに電話一本入れるだけで済みます。「私の契約、当て逃げされたフェンスやコンクリートも建物の一部として補償されますか?」と聞くだけで、その後の安心感が全く変わってくるはずですよ。

被害箇所の写真を多角的に撮影する

保険会社がもっとも重視するのは、客観的な証拠です。当て逃げされた直後、ショックでつい「すぐに片付けたい」「直したい」という気持ちに駆られますが、そこはグッと堪えてください。まずはスマホを手に取り、これでもかというほど被害状況を記録しましょう。

撮影のコツは、とにかく「多角的」であること。壊れた箇所のアップだけでは、実は不十分なんです。

まずは、家全体や道路との位置関係がわかる「引き」の写真を撮ってください。これにより、外部から車が侵入し、どのような角度で衝突したのかという物語が保険会社に伝わります。その上で、フェンスの歪みやコンクリートの擦り跡、剥がれ落ちた塗装チップなど、被害の細部を複数の角度から収めます。

もし可能であれば、タイヤ痕の横にメジャーやタバコの箱など、大きさが比較できるものを置いて撮ると、損害の規模がより正確に伝わります。「これくらいでいいだろう」という自己判断は禁物。写真は多すぎて困ることはありません。あなたの撮影した一枚一枚が、保険金を受け取るための強力な「物的証拠」になるのです。

警察へ「事故報告」を行い、受理番号を控える

「犯人もわからないのに、わざわざ警察を呼ぶなんて大げさじゃない?」 そう思うかもしれませんが、これは保険請求において最も欠かせないプロセスの一つです。

火災保険を申請する際、保険会社はそれが「本当に外からの衝突事故なのか」を厳格に確認します。もし警察への届け出がなければ、最悪の場合「自分でうっかりぶつけたのを、当て逃げと偽っているのではないか?」といった疑いを持たれかねません。そんなあらぬ疑いを防ぎ、公的な裏付けを与えてくれるのが警察への「事故報告」なのです。

現場を確認してもらい、「当て逃げ事件」として受理されれば、警察から「受理番号」が発行されます。実は、保険の申請書類にはこの番号を記入する欄があることが多く、これが受理されているだけで審査のスピード感や信頼度が格段に上がります。

犯人を捕まえるための通報というより、あなたの正当な権利を守るための「公的な証明書」をもらう作業だと考えてください。警察に連絡するのは少し勇気がいるかもしれませんが、後で後悔しないために、被害に気づいたらすぐに行動しましょう。

- 保険証券の「建物付属物」の項目を今すぐチェック

- 被害箇所の写真を多角的に撮影する

- 警察へ「事故報告」を行い、受理番号を控える

当て逃げで壊れたらまずは落ち着いて3つだけとりかかろう!

【天然芝vs人工芝】【ウッドデッキvsタイルデッキ】【カーポートの有無】

もし、どちらかで迷ってるなら、あなたに必要なのは情報ではありません。

本当に足りていないのは、【判断基準】です。

どれが我が家の正解か一目で丸裸にできる「外構比較シート」をNOTEでリリースしました。

🔽ネットの情報に振り回されない確実な判断基準を、今すぐここで確認してみましょう🔽

コメント